Altersvorsorge mit Immobilien

86 Prozent der Bundesbürger betrachten selbstgenutzte Immobilien als eine sichere Vorsorge. Aktien und Fonds kommen wegen der Volatilität der Börse eher weniger an.

Das sind die zentralen Ergebnisse einer Online-Umfrage zum Thema “Rentenlücke – wie sorgen Sie finanziell für das Alter vor?” zu der im Januar 1.000 Bundesbürger online befragt wurden.

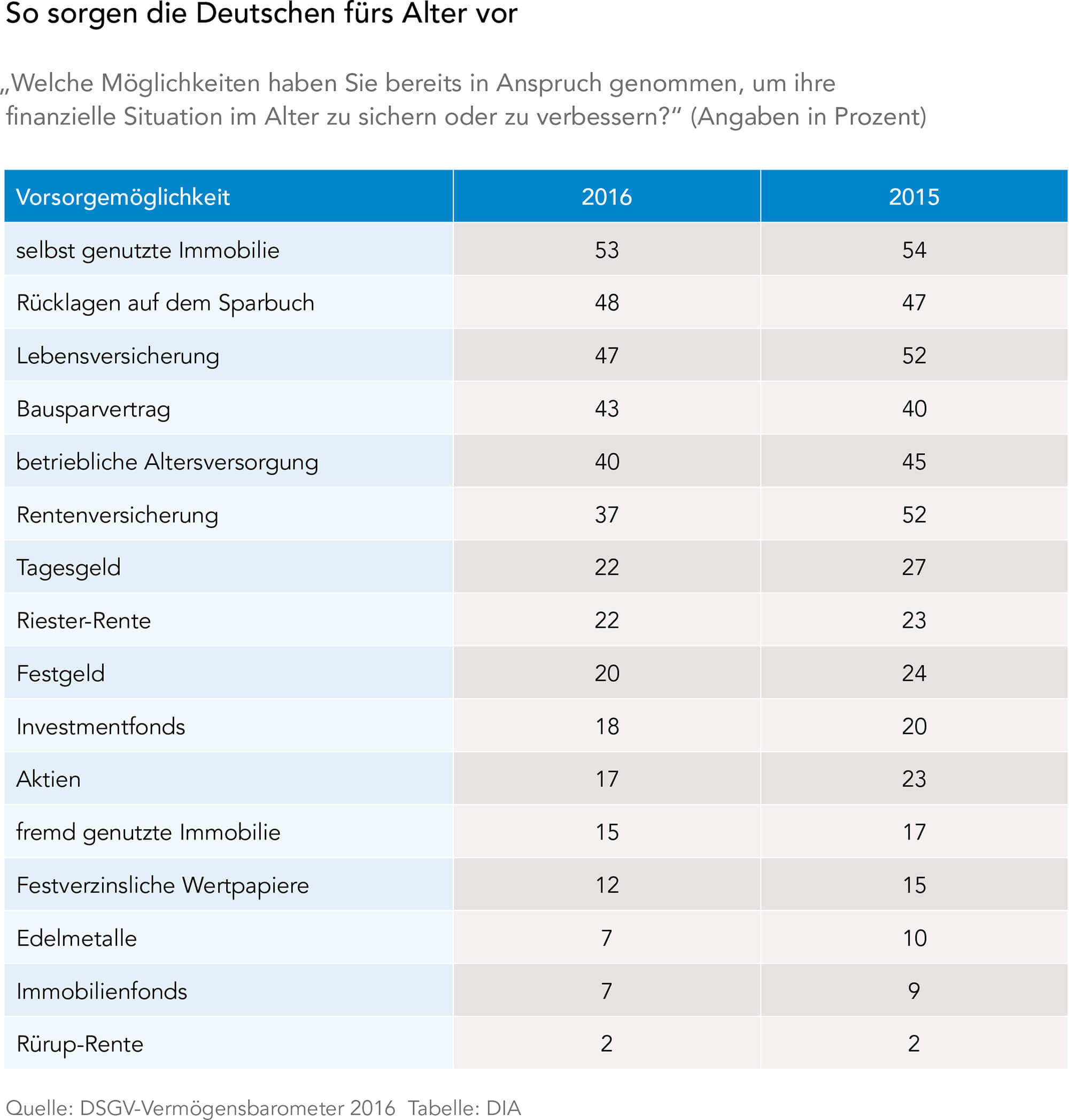

Die Notwendigkeit zur privaten Vorsorge treibt die Menschen immer mehr um: 93 Prozent der Bundesbürger fänden es gut, bis zu einem Zehntel ihres Bruttogehaltes zurückzulegen, wenn der Staat auf eine Versteuerung dieses Vorsorgekapitals verzichten würde. Allerdings halten nur 17 Prozent der interviewten Bundesbürger Wertpapiere als besonders geeignet für die Altersvorsorge. Gerade Menschen über 55 Jahre stehen dieser Anlageform besonders kritisch gegenüber: 91 Prozent dieser Gruppe halten die Anlage in Aktien und Fonds nur dann für sinnvoll, wenn man einen langen Anlagehorizont und starke Nerven hat.

Immobilie als sichere Vorsorgevariante für das Alter

Ein anderes Bild ergibt sich bei Immobilien: Altersunabhängig sehen 86 Prozent die selbstgenutzte Immobilie als sichere Vorsorgevariante für das Alter an, da Mietkosten entfallen, potenzielle Wertzuwächse geschaffen werden und die Immobilie notfalls veräußert werden kann.

Auch wenn die selbstgenutzte Immobilie bei den Bundesbürgern noch immer den höchsten Zuspruch findet, interessieren sich mehr als die Hälfte bereits für eine neue Investitionschance in Immobilien: 56 Prozent der Bundesbürger halten eine regelmäßige Beteiligung an konkreten Bestandsimmobilien mit laufenden Mieteinnahmen und potenziellen Wertzuwächsen für eine sinnvolle Form der Altersvorsorge.

Ist es sinnvoll, mit Immobilien für das Alter vorzusorgen?

Wer mit Immobilien für das Alter vorsorgen möchte, hat folgende Möglichkeiten:

- Wohneigentum, das der Anleger selbst bewohnt

- (Wohn-)Immobilien, die vermietet sind

- Aktien von Immobilienunternehmen

- Beteiligungen an Immobilienprojekten

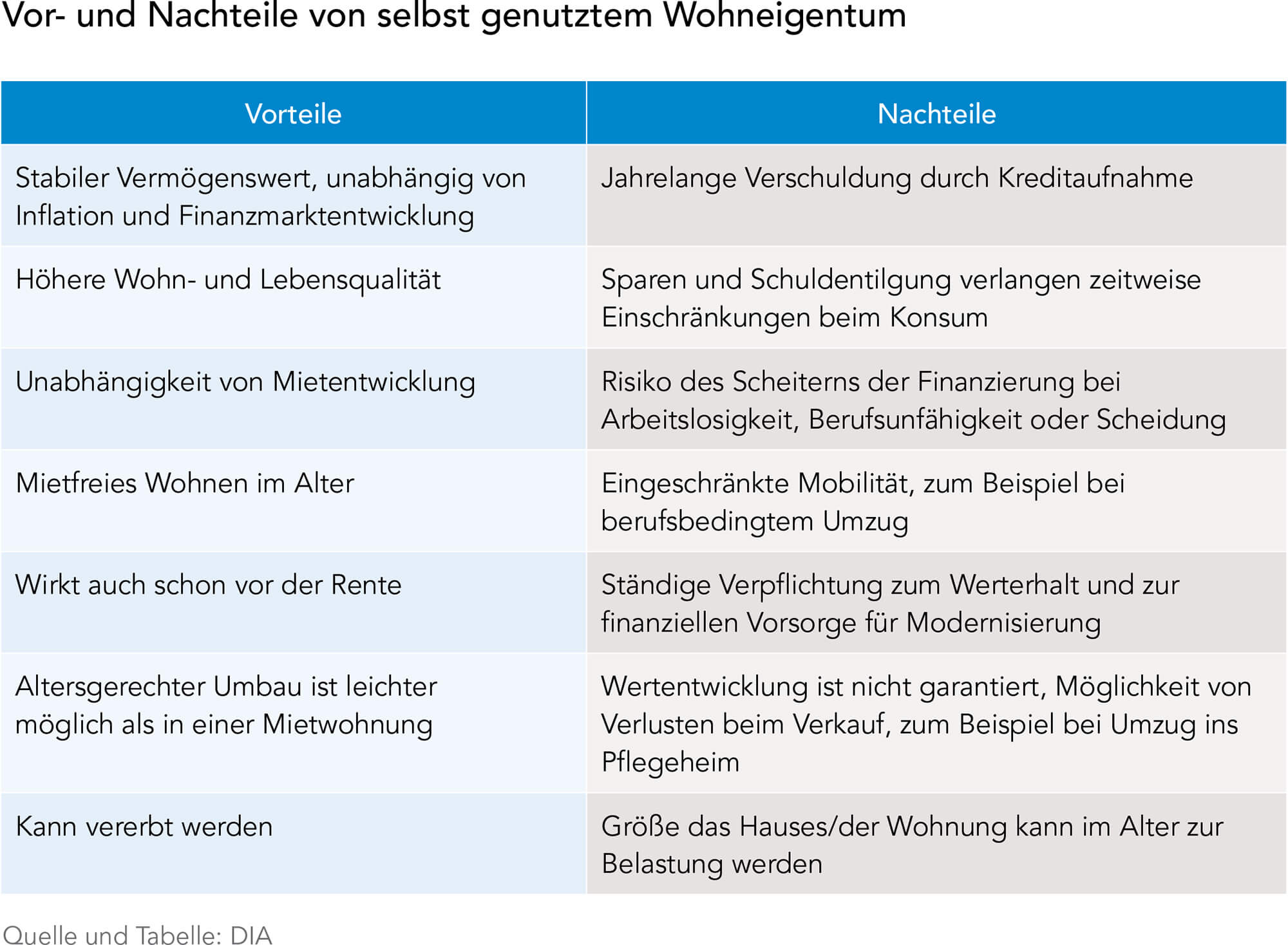

Da die Sicherheit bei der Altersvorsorge an erster Stelle steht, spielt das selbst genutzte Wohneigentum die größte Rolle. Es nimmt in der Vorsorge und in den Wünschen der Verbraucher auch einen bevorzugten Platz ein.

Danach befragt, welche Produkte sich für den Vermögensaufbau am besten eignen, nannten 2016 mit 59 Prozent der Befragten den Erwerb einer Immobilie zur Selbstnutzung am häufigsten vor dem Erwerb einer Immobilie zur Vermietung (29 Prozent). Die selbst genutzte Wohnimmobilie als Altersvorsorge hat viele Vorteile, aber auch einige Nachteile.

Wichtig: Die selbst genutzte Immobilie macht als Altersvorsorge nur Sinn, wenn bis zum Rentenbeginn die Schulden vollständig getilgt sind.

Welche Rolle spielen Anlageimmobilien für die Altersvorsorge?

Es ist eine verlockende Vorstellung, zusätzlich zur Rente Einnahmen aus Vermietung und Verpachtung zu haben, beispielsweise aus einer vermieteten Wohnimmobilie. Voraussetzungen dafür, dass das Investment lohnt, sind ein realistischer Kaufpreis, sichere Mieteinnahmen, ein kalkulierbarer Aufwand für die Instandhaltung sowie eine positive Wertentwicklung des Objekts.

Anleger werden mit steuerlichen Vergünstigungen wie dem Schuldzinsenabzug, der Abschreibung für Abnutzung sowie dem Werbungskostenabzug belohnt. hoch, Renditen und Wertentwicklungen sind nicht garantiert. Vermietete

Lohnen sich Immobilienaktien und Immobilienbeteiligungen für die Altersvorsorge?

Angesichts der Wohnungsknappheit in vielen Gebieten Deutschlands und steigender Mieten in den Ballungsgebieten rücken Aktien von Immobilienunternehmen und Beteiligungen an Wohnungsbauprojekten wieder verstärkt in den Fokus. Dabei handelt es sich jedoch um mehr oder weniger spekulative Investments. Die Immobilienmärkte entwickeln sich zyklisch. Auf jeden Aufschwung folgt auch wieder ein Abschwung. Den Wohnungsengpässen und steigenden Mietern folgen Überangebot und stagnierende Mieten. Verluste sind nicht auszuschließen. Aus Sicht der Altersvorsorge eignen sich Immobilienaktien und Immobilienbeteiligungen nicht.

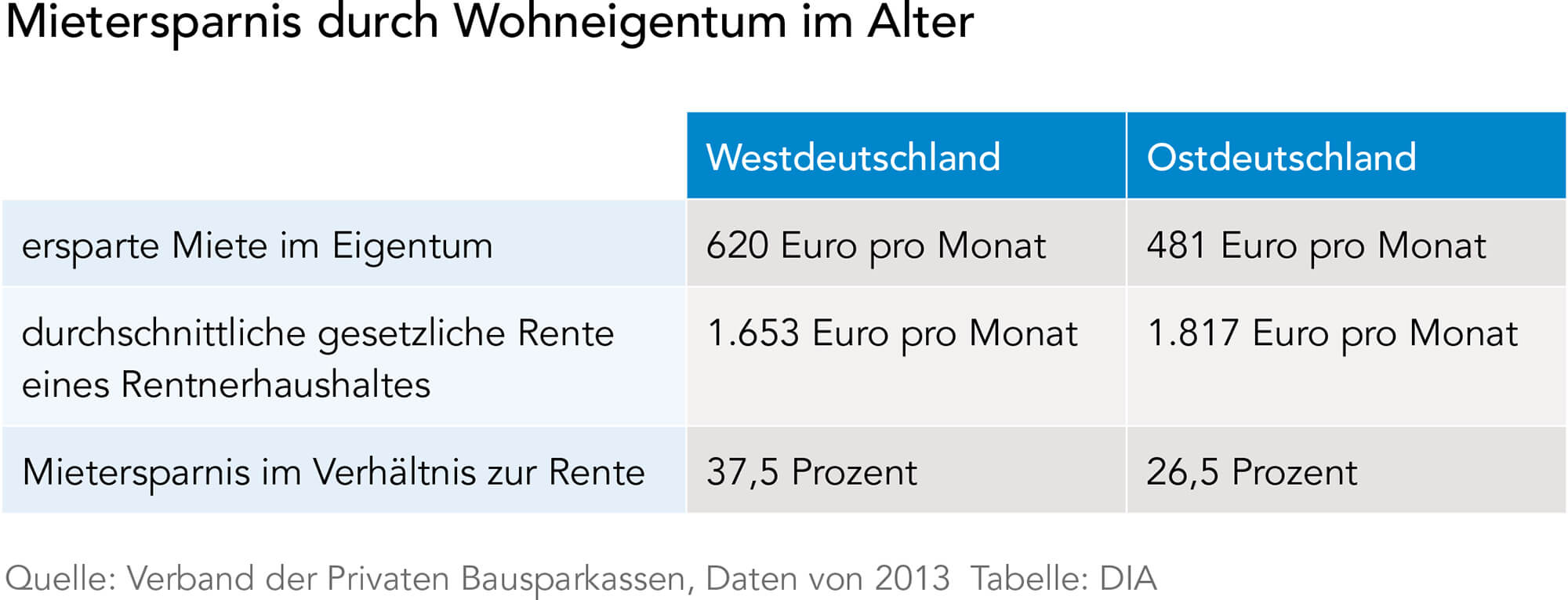

Wie hoch ist der Wert der ersparten Miete im Wohneigentum?

Der Wert der ersparten Miete lässt sich ermitteln, indem man vergleichbare Wohneigentümer- und Mieterhaushalte mit vergleichbaren Wohnungen ins Verhältnis setzt. Das Ergebnis ist eine ersparte fiktive Durchschnittsmiete. Nach einer Sonderauswertung der Einkommens- und Verbrauchsstichprobe des Statistischen Bundesamtes aus dem Jahr 2013 sparen Rentner, die in den eigenen vier Wänden wohnen, im Durchschnitt pro Monat 599 Euro an Miete. Das entspricht 36 Prozent der durchschnittlichen Rente eines Rentnerhaushaltes. In Ost- und Westdeutschland ist der Wert der ersparten Miete aufgrund der unterschiedlichen Mietbelastungen und Renteneinkünfte unterschiedlich.

Der Wert der ersparten Miete lässt sich ermitteln, indem man vergleichbare Wohneigentümer- und Mieterhaushalte mit vergleichbaren Wohnungen ins Verhältnis setzt. Das Ergebnis ist eine ersparte fiktive Durchschnittsmiete. Nach einer Sonderauswertung der Einkommens- und Verbrauchsstichprobe des Statistischen Bundesamtes aus dem Jahr 2013 sparen Rentner, die in den eigenen vier Wänden wohnen, im Durchschnitt pro Monat 599 Euro an Miete. Das entspricht 36 Prozent der durchschnittlichen Rente eines Rentnerhaushaltes. In Ost- und Westdeutschland ist der Wert der ersparten Miete aufgrund der unterschiedlichen Mietbelastungen und Renteneinkünfte unterschiedlich.

Seit 2013 dürfte sich der Wert der ersparten Miete weiter erhöht haben, da die Mietpreise in jüngster Zeit vor allem in Großstädten und Ballungsgebieten stark gestiegen sind.

Kann Bausparen zur Altersvorsorge beitragen?

Ein Bausparvertrag kann für die Altersvorsorge sinnvoll sein, wenn er mit dem Ziel abgeschlossen wird, Eigenkapital anzusparen, das später für den Bau oder Kauf von selbst genutztem Wohneigentum eingesetzt wird. Das Prinzip ist einfach: Bausparer vereinbaren bei einer Bausparkasse eine bestimmte Bausparsumme. In Abhängigkeit von der Höhe zahlen sie einige Jahre lang monatliche Raten auf ein Guthabenkonto ein, die nur gering verzinst werden. Ist die Hälfte der Bausparsumme erreicht, wird der Vertrag zuteilungsreif. Der Bausparer hat dann Anspruch auf ein Bauspardarlehen bis zur Höhe der vereinbarten Bausparsumme. Die Zinsen für dieses Bauspardarlehen sind niedrig und stehen bereits bei Vertragsabschluss fest. Das Bauspardarlehen wird über mehrere Jahre getilgt.

Rein aus Renditegründen und zum Sparen lohnen sich Bausparverträge nicht, da die Guthabenzinsen sehr niedrig sind.

Nur wenn Bausparer das niedrigverzinste und zinsstabile Bauspardarlehen in Anspruch nehmen, um den Bau oder Kauf von Wohneigentum zu finanzieren, bringt das Bausparen einen Vorteil. Das bedeutet allerdings nicht, dass nur einen Bausparvertrag abschließen sollte, wer schon ein bestimmtes Objekt in Aussicht hat oder sich über seine Pläne vollständig klar ist. Auch Unentschlossene profitieren davon, wenn sie zunächst ein paar Jahre mit einem Bausparvertrag Kapital ansparen und sich, sobald der Vertrag zuteilungsreif ist, entscheiden, ob sie ein Bauspardarlehen in Anspruch nehmen wollen oder nicht. Wer das Bauspardarlehen nicht nutzt, kann über das aufgelaufene Guthaben verfügen.

Bausparen ist Ergänzung der Finanzierung

Es ist nicht Sinn und Zweck des Bausparens, eine Immobilie vollständig mit Bausparmitteln zu finanzieren. Das Bauspardarlehen ergänzt das Baudarlehen von der Bank und die notwendigen Eigenmittel des Kreditnehmers. Wegen der unveränderlichen Darlehenszinsen macht Bausparen eine Finanzierung sicherer. Wer sofort Baugeld benötigt, muss aufs Bausparen nicht verzichten. Es gibt Kombidarlehen aus Bankkrediten und Bausparvertrag. Das Geld zum Bau oder Kauf eines Hauses steht damit sofort zur Verfügung. Für den Bankkredit müssen nur die Zinsen gezahlt werden. Gleichzeitig wird ein Bausparvertrag bespart, der bei Zuteilungsreife den Kredit mit einem Schlag ablöst. Der Vorteil dieser Lösung besteht in den gleichbleibenden monatlichen Raten und der Unabhängigkeit von der Zinsentwicklung am Markt. Die Liquidität des Käufers wird mit der Baufinanzierung und dem Bausparvertrag allerdings doppelt belastet. Daher sollten immer auch andere Alternativen berechnet und verglichen werden.

Kann man Wohneigentum im Alter wieder zu Geld machen?

Jedes Wohneigentum kann man grundsätzlich wieder verkaufen oder vermieten wenn man selber nicht mehr darin wohnen möchte.

Nicht immer und nicht für jeden sind die eigenen vier Wände im Alter ein Segen – trotz der eingesparten Miete. Vielen Eigentümern wird mit fortschreitendem Alter die Wohnung oder der Aufwand zur Instandhaltung der Immobilie zu groß. Werden die Eigentümer pflegebedürftig und ist keine Pflege im Haus möglich, ist der Einzug ins Pflegeheim oft damit verbunden, dass das Eigenheim verkauft werden muss.

Finanzielle Notlagen im Alter sind kein Problem, das auf Mieter beschränkt ist. Auch Eigenheimbesitzer sind davon betroffen, denn ein nicht unbeträchtlicher Teil ihres Vermögens ist im Eigenheim oder in der Eigentumswohnung gebunden. Gefragt sind daher Wege, dieses Vermögen wieder „flüssig“ zu machen. Möglich wird dies zum Beispiel mit der sogenannten Umkehrhypothek, im Ausland, wo diese Lösung stärker verbreitet ist als in Deutschland, auch Reverse Mortgage genannt.

Umkehrhypothek wird von den Erben getilgt

Das funktioniert so: Die Eigenheimbesitzer erhalten von einer Bank ein Darlehen, das sich am Beleihungswert der Immobilie orientiert. Daraus speisen sich eine monatliche Rente, mitunter auch Einmalzahlungen oder Kreditlinien. Auf die Darlehensforderung, die sich daraus aufbaut, müssen die Eigenheimbesitzer jedoch keine Zinsen und Tilgungen zahlen. Ausziehen müssen die Eigentümer aus ihrem Haus ebenfalls nicht, sie bekommen ein lebenslanges Wohnrecht. Fällig werden die Darlehen erst bei Tod des Eigenheimbesitzers oder beim Auszug aus der Immobilie. Endet die Umkehrhypothek mit dem Tod der Eigentümer, ist es Sache der Erben, das Darlehen zu tilgen.

Nur wenige Anbieter in Deutschland

Die Rentenreformen der vergangenen Jahre führen zu einer allmählichen Absenkung des Niveaus der gesetzlichen Rente. Nicht alle Eigenheimbesitzer sorgen ausreichend vor und können die Versorgungslücken schließen. Durch die steigende Lebenserwartung müssen private Rücklagen fürs Alter zudem immer länger reichen. Erleichtert wird die Entscheidung für Umkehrhypotheken durch die Tatsache, dass wegen des Geburtenrückgangs künftig immer mehr Ruheständler keine Nachkommen haben werden. Dadurch nimmt das Vererbungsmotiv ab.

Private Altersvorsorge: Wissen zum Wohnriester

Wohnriester – was ist das?

Mit „Wohnriester“ wird ein geförderter Altersvorsorgevertrag mit einer speziellen Verwendung bezeichnet: Das angesparte Altersvorsorgevermögen kann bis zum Beginn der Auszahlphase für folgende wohnungswirtschaftliche Zwecke entnommen werden, ohne dass die Förderung zurückgezahlt werden muss:

- zur Anschaffung oder Herstellung einer Wohnimmobilie oder zur Tilgung eines dafür aufgenommenen Darlehens (mindestens 3.000 Euro des geförderten Kapitals)

- für den Erwerb von Genossenschaftsanteilen oder zur Tilgung eines dafür aufgenommenen Darlehens (mindestens 3.000 Euro des geförderten Kapitals)

- zum Umbau für die Reduzierung von Barrieren einer selbstgenutzten Wohnung. Sofern der Umbau innerhalb von drei Jahren nach Anschaffung beziehungsweise Herstellung beginnt, müssen mindestens 6.000 Euro gefördertes Kapital eingesetzt werden. Setzt der Umbau erst nach dieser Frist ein, müssen mindestens 20.000 Euro gefördertes Kapital dafür verwendet werden.

Wie erfolgt die Entnahme für den Wohnriester?

Die Entnahme wird direkt bei der Zentralen Zulagenstelle für Altersvermögen (formlos beantragt. Die ZfA fordert anschließend die entsprechenden Unterlagen beim Antragsteller an. Die Entnahme muss in einem unmittelbaren zeitlichen Zusammenhang mit der Anschaffung oder Herstellung der Wohnimmobilie erfolgen. Innerhalb eines Monats vor der Beantragung der Entnahme oder bis zu zwölf Monaten nach der Auszahlung müssen die entsprechenden Aufwendungen anfallen. Anträge für die Entnahme sind spätestens bis zehn Monate vor Beginn der geplanten Auszahlungsphase des Vertrages bei der ZfA zu stellen. Mehrmalige Entnahmen sind möglich, wenn jeweils dafür eine wohnungswirtschaftliche Verwendung nachgewiesen wird. Bestehen mehrere Altersvorsorgeverträge, so darf aus allen dieser Verträge Geld für ein und dieselbe Verwendung entnommen werden. Die Immobilie muss vom Altersvorsorgesparer selbst genutzt werden, in Deutschland oder einem EU-Staat (oder zumindest im Europäischen Wirtschaftsraum) liegen und die Hauptwohnung beziehungsweise der Lebensmittelpunkt sein.

Die Tilgung eines Darlehens kann vollständig oder nur teilweise mit dem Kapital aus dem Altersvorsorgekonto erfolgen. Das entnommene Geld darf jedoch die Gesamtkosten nicht übersteigen. Bei der Finanzierung eines Umbaus müssen mindestens 50 Prozent auf Veränderungen entfallen, die dem altersgerechten Wohnen dienen. Der verbleibende Teil der Kosten soll für die Reduzierung von Barrieren in oder an der Wohnung genutzt werden. Die zweckgerechte Verwendung muss ein Sachverständiger bestätigen.

Was ist ein Wohnförderkonto und wie funktioniert es?

Das Wohnförderkonto wird für die spätere, nachgelagerte Besteuerung benötigt. Grundlage für die Besteuerung ist der entnommene Betrag. Dazu wird ein fiktives Konto gebildet. Der entnommene geförderte Betrag wird während der Ansparzeit mit zwei Prozent pro Jahr verzinst. Auf den Betrag, der sich nach der Verzinsung ergibt, zahlt der Sparer in der Rentenphase dann Steuern. Das Wohnförderkonto führt der Verwalter des Riester-Vertrages, also zum Beispiel eine Fondsgesellschaft. Der Anbieter des Riester-Vertrages stellt auch die jährlichen Bescheinigungen für die Führung des Wohnförderkontos aus.

Wie hoch wird der Betrag besteuert, der auf dem Wohnförderkonto zum Rentenbeginn steht?

Der Riester-Sparer kann zwischen zwei Varianten wählen. Entweder er bezahlt die Steuerschuld komplett bei Renteneintritt. Dafür gibt es einen Rabatt von 30 Prozent. Es müssen also nur 70 Prozent des Betrages, der auf dem Wohnförderkonto steht, versteuert werden. Dabei gilt der individuelle Steuersatz. Im Gegenzug verpflichtet sich der Eigentümer, den Immobilienbesitz 20 Jahre lang zu halten, ansonsten muss er den Steuerrabatt nachzahlen. Diese Form der Besteuerung kann seit 2014 jederzeit während der Auszahlphase gewählt werden. Die Entscheidung muss also nicht schon zu Beginn der Auszahlphase getroffen werden.

Die Alternative dazu ist die jährliche Besteuerung eines Teils des Betrags auf dem Wohnförderkonto bis zum 85. Lebensjahr. In diesem Fall gibt es keinen Rabatt, sondern der Betrag ist zu 100 Prozent zu versteuern. Wer mit 67 Jahren in Rente geht, muss also jährlich ein Achtzehntel des Wohnförderkontos versteuern. Eine Haltefrist für die Immobilie gibt es nicht.

Bei der einmaligen Versteuerung steigt der persönliche Steuersatz deutlich an, das kann den Nachlass von 30 Prozent zunichtemachen. Bei der jährlichen Besteuerung dagegen entsteht ein Stundungseffekt.